混乱・欠陥だらけの消費税増税阻止!!

|

| 関連/混乱・欠陥だらけの消費税増税阻止!!(1/2) /混乱・欠陥だらけの消費税増税阻止!!(2/2) /イラスト3点 |

消費税10%への増税がねらわれています。元静岡大学教授の湖東京至さん(税理士)は1月26日に都内で行われた学習会(農民連とふるさとネット共催)でその問題点を解明し、増税阻止への展望を語りました。講演の要旨を紹介します。

安倍内閣2019年10月から

10%増税、複数税率実施

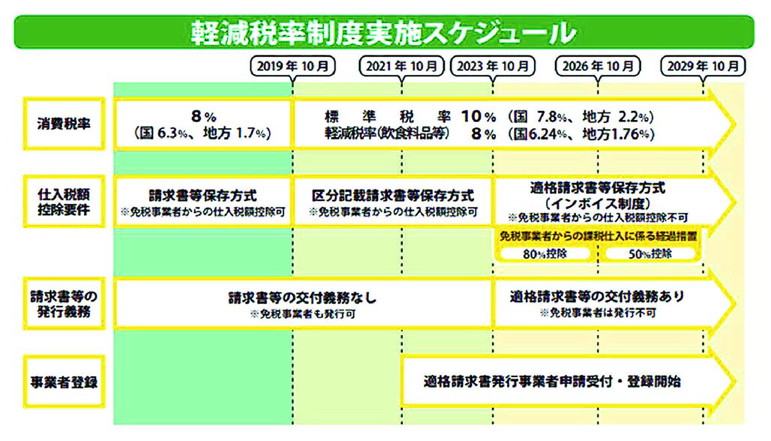

安倍内閣は2018年6月に発表した「骨太の方針」で19年10月1日から消費税を10%に引き上げることを決定し、複数税率制(「軽減税率」8%)も同日から実施すると発表しました。

安倍内閣は2018年6月に発表した「骨太の方針」で19年10月1日から消費税を10%に引き上げることを決定し、複数税率制(「軽減税率」8%)も同日から実施すると発表しました。

「軽減税率」は「低所得者に配慮」はまやかし

安倍首相は、「食料品などを軽減税率にするから低所得者はそんなに負担が増えない」と言います。しかし、「軽減税率」の対象になるのは、飲食料品のほか定期購読新聞ですが、これらがまったく値上げしない保証はありません。消費税では、価格決定権は企業にあり、「軽減税率」が適用されるものでも価格を据え置く義務はありません。ニチハム、味の素、山崎製パンなどの大手食料品メーカー、キリン、サッポロ、サントリー、コカ・コーラなどの飲料メーカーは販売価格を引き上げるに違いありません。「軽減税率」は「低所得者に配慮したもの」というのはまやかしです。

電車、バス、電話、水道、電気、ガス、日常品などの生活必需品は確実に値上げになり、消費者・庶民の負担増は明白です。

先取り値上げを奨励

「軽減税率」対象物品の先取り値上げが起こっています。新聞は、19年10月からの消費税率は据え置かれるのでその前に値上げしています。すでに日経新聞は17年11月から4509円を4900円に値上げしました。飲食料品も続々と先取り値上げを実施しています。19年10月1日にいっせい値上げをすると買い控えが起こり、景気後退のおそれがあることから、政府はその防止策として、10月1日にいっせい値上げをしないよう指示を出し、昨年6月にでた「骨太の方針」で先取り値上げを奨励しているのです。知らない間に物価が上がるようにしろ、ということです。これで景気の後退が防げるはずはありません。

消費税増税で経済は大混乱

先取り値上げによって、物価が上昇する一方、消費者・庶民の給料や収入は増えません。消費者は買い控え、事業者の売り上げは伸びず、中小業者の利益は減少しますが、事業者の経費や消費税納税額は確実に増大します。こうして、消費税の滞納も増大し、赤字でも納めなければならない消費税は事業閉鎖や倒産の引き金になります。消費税の滞納発生額は、所得税、源泉徴収所得税、法人税などの国税の中で常に第1位です。新規発生滞納額は国税の中で60%を占めています。滞納者は消費税課税事業者の中で20%も。このうえ税率を引き上げられればさらに倒産が増えます。失業者が増え、経済が大混乱し景気が大幅に後退します。

消費税増税は絶対にやめるべきです。

複雑な経過措置がもたらす混乱

課税事業者の場合

複数税率の導入は、2019年10月1日で、適格請求書方式の導入は4年後の23年10月1日からです。4年間は訓練期間とし、適格請求書の作成は不要で、区分記載請求書等を発行することになります。区分記載請求書は今使っているものでもよいのですが、「軽減税率」(8%)の対象のものに「※」印をつけて、それぞれの合計金額を記載し、10%対象のものと8%対象のものの合計を書きます。

たとえ標準税率対象のものしか販売しない事業者でも、「ウチは関係ない」というわけにはいきません。すべての課税事業者が8%のものと10%のものとに分けて記帳し、集計しなければなりません(簡易課税の場合は収入金額のみ)。

免税事業者の場合

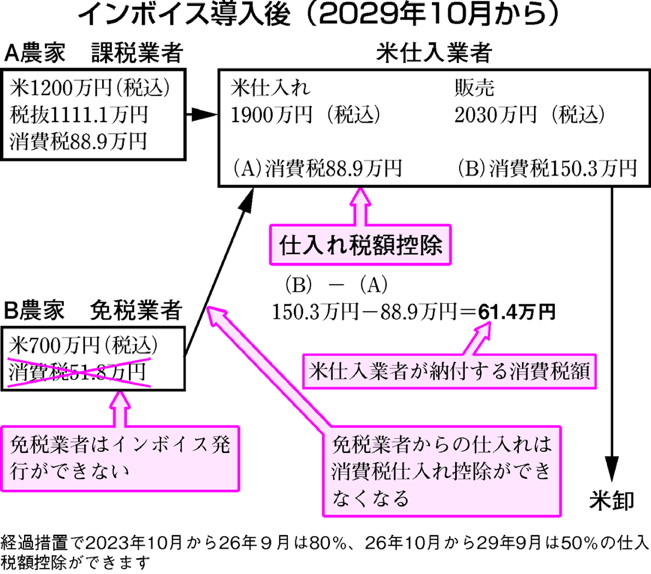

免税事業者も23年9月30日までは課税事業者と同じで、区分記載請求書等を発行することになります。相手先の課税事業者は、区分記載請求書があれば仕入税額控除ができます。しかし区分記載請求書のままでは、23年10月1日から26年9月30日までの3年間は80%、26年10月1日から29年9月30日までの3年間は50%しか仕入れ税額控除ができず、さらに29年10月1日以降は仕入税額控除はできなくなります。そうなれば区分記載請求書の作成は無意味になるので不必要です。

取引先は80%控除や50%控除では満足せず、100%を控除するために免税事業者との取引はやめるかもしれません。

課税事業者選択届出書を税務署長に出すかの選択が迫られます。

23年10月1日から事業者登録番号のない請求書を発行すると売り上げが1000万円以下の零細事業者だとわかってしまいます。

適格請求書の発行は課税事業者のみ作成可

適格請求書の発行には登録番号が必要です。課税事業者・簡易課税選択事業者が23年10月1日以前に税務署に申請し、審査を経て登録番号が付与されます。その登録番号を請求書に記載します。軽減税率と標準税率のものを販売する場合、2行に分けて表示します。標準税率だけを販売する場合、今までと同じ請求書でもかまいませんが、登録番号は必ず記載します。

消費者のみを取引相手とする直売所などは、適格請求書の作成・交付義務はありません。免税事業者に販売するときも作成・交付義務はありません。課税事業者が直売所に来て適格請求書を欲しいと言われたときに、「発行できません」と断れば次から来なくなるかもしれません。適格請求書を発行するためには、課税事業者になって、登録番号をあらかじめもらっておかなければなりません。

|

「消費税増税は許せない」と署名=2月14日、東京・巣鴨 |

発行免除の5つの特例

適格請求書・領収書を発行しなくてもよい5つの例外があります。(1)自動販売機での販売(3万円未満のものだけ)(2)バスや電車の切符販売(3万円未満のものだけ)(3)出荷業者が卸売市場に販売するとき(4)農協・漁協に農家や漁師が販売するとき(条件あり)(5)切手の販売(ポスト投函用切手だけ)