消費税Q&A

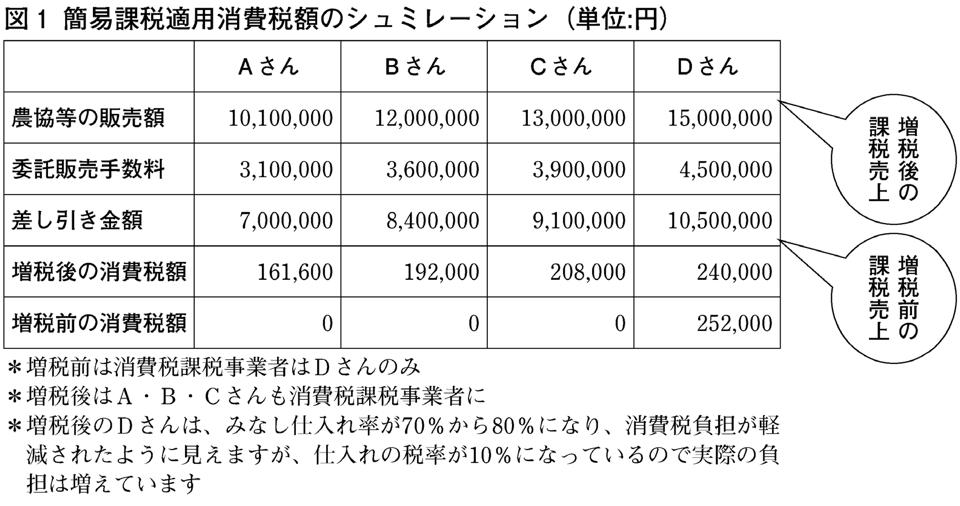

適格請求書等保存方式(インボイス制度)の留意点Q1 農協等の販売手数料が課税 売上高から引けなくなるって本当?A 軽減税率制度が実施されると、飲食料品等の販売は軽減税率(8%)が適用される一方、農協等の販売手数料は標準税率(10%)が適用されます。このため、これまで農業者は農協等の販売手数料を差し引きした額を課税売り上げとすることが可能でしたが、今後は農協等の販売額を課税売り上げ(8%)としなければなりません。そして販売手数料は課税仕入れ(10%)として差し引くことになります。そのため、簡易課税の場合は納税額が増えることになり、販売額が1000万円に近かった農家は、課税業者になる可能性が高まります。(図1参照)

Q2 卸売市場や農協等へ出荷した場合は適格請求書等の特例があると聞きましたが、どのようなものでしょうか?A 卸売市場や農協・漁協等を通じた出荷は、どの生産者の農産物かを把握せずに流通する仕組みとなっており、売り手である生産者自らが買い手を見つけて適格請求書を交付できない事情があります。このため、卸売市場や農協等が販売の委託を受けて行う農林水産品の販売等(農協等については無条件委託方式かつ共同計算方式)については、生産者の適格請求書等の発行義務は免除されます。 また、買い手は卸売市場や農協等から交付を受けた書類の保存で仕入税額控除ができる特例が措置されました。農事組合法人も条件を満たせば、特例が受けられます(図2参照)。(農協等の直売所で農産物等を委託販売する場合は、売り手と買い手が特定できるため、この特例の対象とはなりません)

※1 無条件委託方式 Q3 直売所で農産物を委託販売する場合、適格請求書等の発行はどうなるのでしょうか?A インボイス制度が導入されると、直売所で農産物を委託販売する場合、買い手(事業者)から適格請求書の交付を求められた時は、適格請求書発行事業者である生産者(売り手)は適格請求書を交付しなければなりません。(免税業者は適格請求書を発行できないので、買われない可能性があります)このため、直売所は委託されている生産者が適格請求書発行事業者(消費税課税事業者)か否かを確認し、売り場で明らかにしておく必要があります。また、生産者と直売所がともに適格請求書発行事業者である等一定の要件を満たす場合には、直売所が生産者に代わって直売所の登録番号等を記載した適格請求書を交付することができる特例措置が講じられています。 直売所の対応としては、適格請求書を必要とする事業者(買い手)に事前に登録してもらい、適格請求書等を交付するサービスカウンターを設けるなどして、月1回等一定の期間内に行った取引分をまとめて適格請求書発行事業者に適格請求書を発行してもらうか、代理発行します。(当然ですが、免税事業者のものは発行できません)

Q4 免税事業者はインボイス制度でどのような影響を受けるのでしょうか?A インボイス制度が導入されても、免税事業者が消費者に直接農産物を販売する場合や、取引の相手方が簡易課税事業者や免税事業者の場合、また、市場や農協等の特例措置(Q2参照)の適用を受ける場合には仕入税額控除の問題は生じませんので排除されることはありません。しかし、本則課税の事業者との取引からは、免税事業者は適格請求書等を発行できないため、取引先が仕入税額控除ができないことから、取引から排除される懸念があります。 免税事業者は、課税事業者登録し、煩雑な実務と新たな消費税を負担するか、業者との取引をあきらめるかの選択が迫られます。 免税事業者が適格請求書発行事業者としての登録を受けるためには、「消費税課税事業者選択届出書」を税務署長に提出し、課税事業者となり、適格請求書発行事業者になる必要があります。

(新聞「農民」2019.3.4付)

|