農家のための

税金コーナー

(46)

24年から電子取引の場合は

データ保存が必要に

今年から電子取引の領収書などはデータ保存が必須になります。

電子帳簿保存法では、メールでやり取りした領収書や請求書などは基本的に電子データとして保存が求められますが、2022年から2年間は紙に印刷して保存が認められていました。

24年からはこの措置が期限切れとなり、電子データでの保存が求められます。領収書がPDFファイルで送られてきた場合や、ウェブ取引で領収書をダウンロードした場合などは、印刷した紙ではなくファイルそのものの保存が必要です。

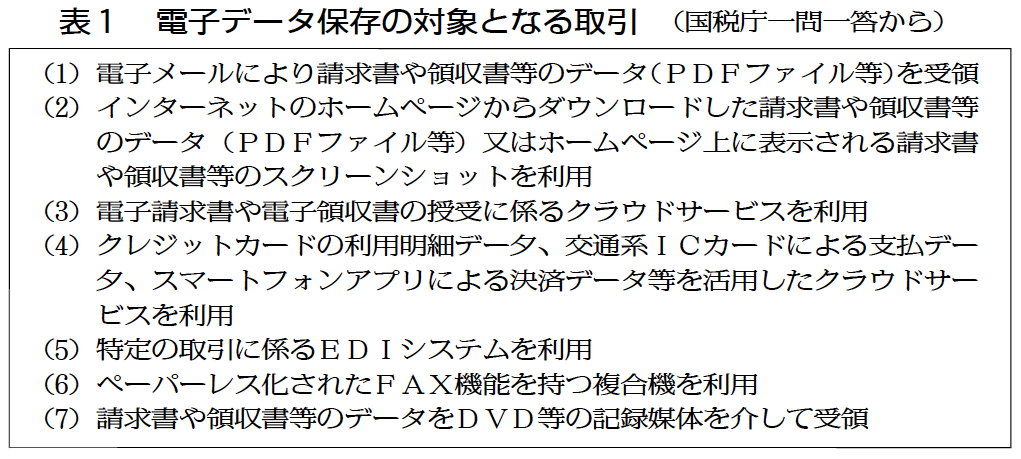

対象となる取引どんなものか?

電子保存の対象となるものは表1のような取引です。

インターネットバンキングで振り込みした場合も電子取引にあたります。金融機関の窓口で振り込んだ際に受け取る書面の同じ記載事項(取引年月日、金額、振込先名など)が表示された画面をダウンロードまたはPDFファイルを作成して保存してください。領収書等の正本が郵送された場合は、電子取引に該当しません。送られてきたものを保存してください。

保存方法はどうするか?

メール本文に取引情報が書かれている場合はそのメール自体を保存します。領収書等が添付されている場合はそのファイルを保存します。

保存先はコンピューターのハードディスクやUSBメモリ、CDやDVD、クラウド上への保存など、どこでも構いません。

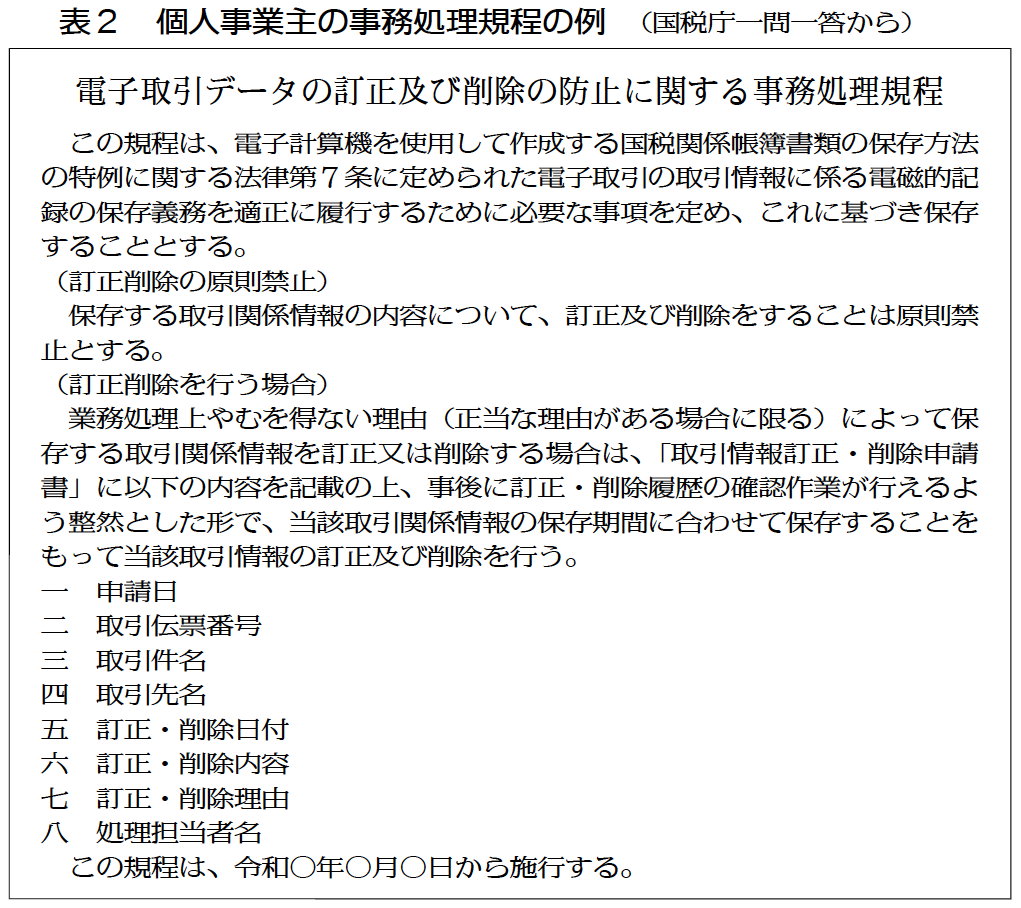

保存した書類は、データの改変・削除を防ぐために変更を記録するタイムスタンプを付与するか、「電子取引データの訂正及び削除の防止に関する事務処理の規程」を定めて、それに従う必要があります。(表2に例を記載)

具体的な保存法

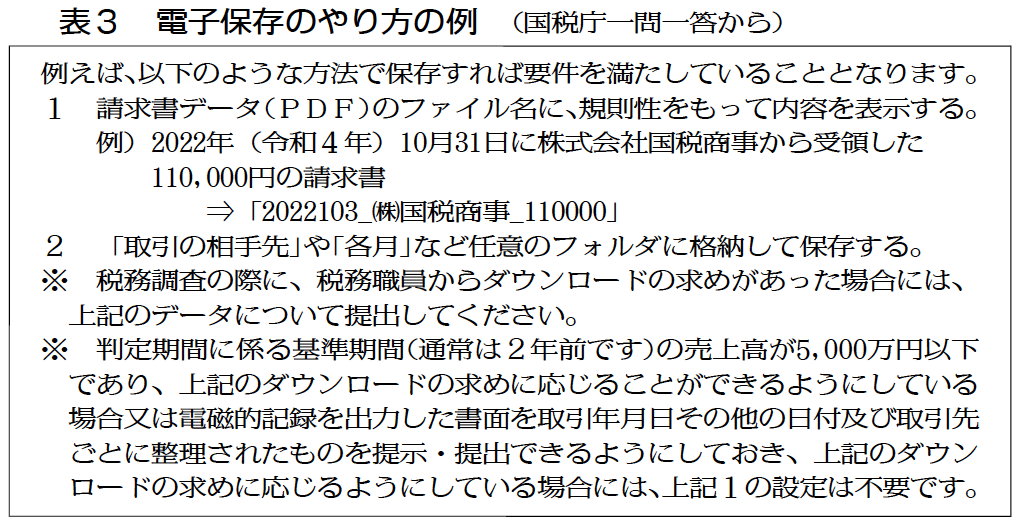

特別なソフトなどを使わずに保存する場合は、表2のような規定を定めたうえで表3のような方法で保存すれば要件を満たします。

また表3の1のようなファイル名を付ける代わりに索引簿を整備することも可能です。

領収書の保存期間は白色申告者は5年、青色申告者と法人は7年です。念のためバックアップもしておきましょう。

これまでと異なり電子データの保管が必須となります。税務調査でデータの提示を求められることも出てきます。きちんと対応して慌てることのないようにしましょう。

(新聞「農民」2024.1.29付)

|