新聞「農民」

新聞「農民」農家のための税金コーナー(2025年03月10日 第1641号)

売り上げ1000万円超で2割特例はどうなる?

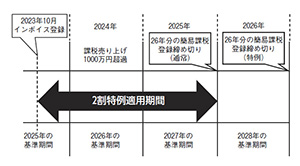

2023年10月から導入されたインボイス(適格請求書)制度。免税農家でも、取引先に求められて、登録した方もいると思います。

そうした方の負担軽減策として売り上げ税額の2割分のみを課税する「2割特例」が26年分の申告まで(正確には26年9月30日の属する課税期間まで)適用できます。

適用可能なのは免税事業者でインボイス登録に伴い課税事業者となった場合です。

2割特例を利用していた米農家が、昨年の米価上昇で売り上げが1000万円を超え、2割特例はどうなるのかという相談が来ています。

2割特例は基準期間の課税売り上げが1000万円を超えた場合は適用されません。24年が基準期間となるのは、26年の課税期間となるので、27年3月の申告では2割特例が適用できませんが、今年と来年3月の申告では2割特例が適用できます。

簡易課税登録の特例措置もあり

26年分の申告から簡易課税を適用するために通常は25年12月31日までに「消費税簡易課税制度選択届出書」を提出する必要があります。しかしインボイス登録と同時に課税事業者になった免税農家は、26年中に提出しても簡易課税が認められる特例があります。

売り上げの増加による消費税の課税義務は、2年後に発生します。慌てずに対応の方法を検討しましょう。