新聞「農民」

新聞「農民」税と社会保障を考える① 物価高騰対策と景気回復には消費税減税が不可欠(2026年05月04・11日 第1698号)

食料品の消費税0%で農家はどうなる?

給付付き税額控除ってどんな制度なの?

インフレにより景気が冷え込み、国民生活が厳しい中、今年の総選挙ではほぼすべての政党が「消費税減税」を掲げるなど、消費税が国政の一大焦点となりました。

高市政権は「社会保障国民会議」を設置し消費税減税と「給付付き税額控除」が議題とされていますが、消費税減税は先送りし、給付付き税額控除を先行して実施しようとする動きが生まれています。

3月13日に行われた重税反対中央各界代表者集会の、日本租税理論学会事務局長の望月爾(ちか)さんの学習会と、4月16日開催の「消費税減税、給付付き税額控除はどうあるべきか」シンポジウムをもとに、消費税減税と給付付き税額控除、社会保障に求める姿を連載で解説していきます。

消費税減税は「富裕層へのバラマキ」は誤り

消費税減税不要論で見られる主張の一つに「富裕層ほど多額の消費税を支払っているのだから、消費税減税は富裕層へのバラマキになる」というものがあります。

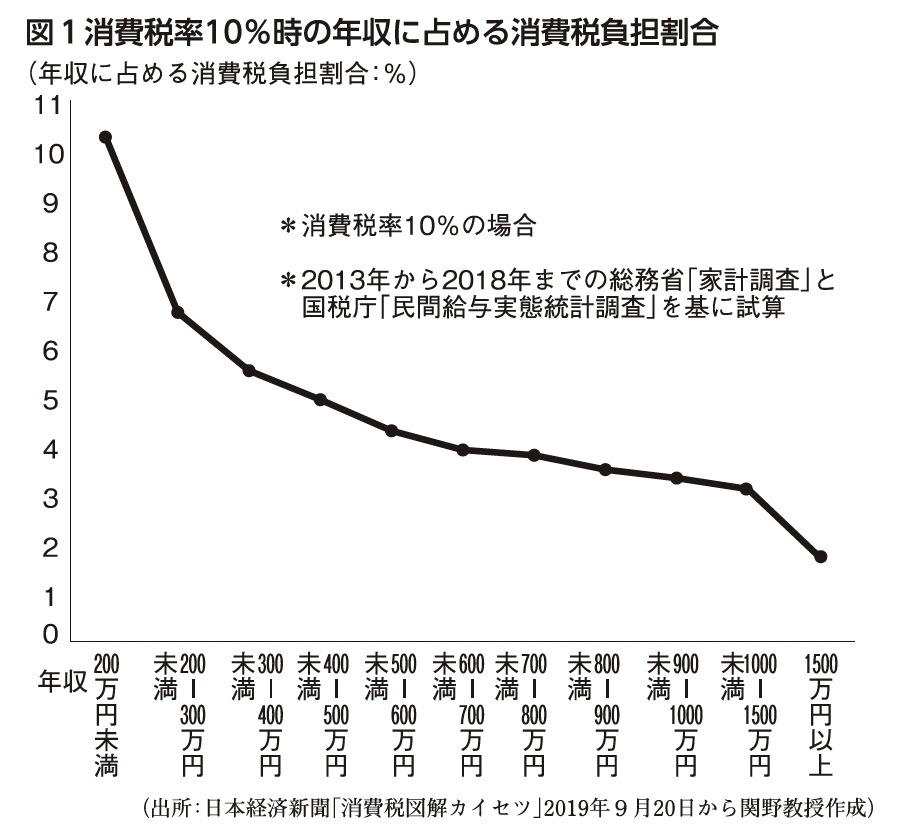

これが誤りであることは年収に占める消費税の負担割合(図1)を見れば明らかです。下関市立大学経済学部の関野英明教授は、「収入が少ない人ほど、消費税の負担が直接的に発生しているのに対し、高収入者は収入を貯蓄や投資に回すので負担率は下がります。消費税減税の恩恵は低収入者の方が大きいのは一目瞭然です」と指摘します。

社会保障ではなく法人税・所得税の穴埋めに

もう一つのよくある減税不要論が「消費税は社会保障の財源だから減税できない」というものです。しかし本当に消費税は社会保障の財源となっているのでしょうか。

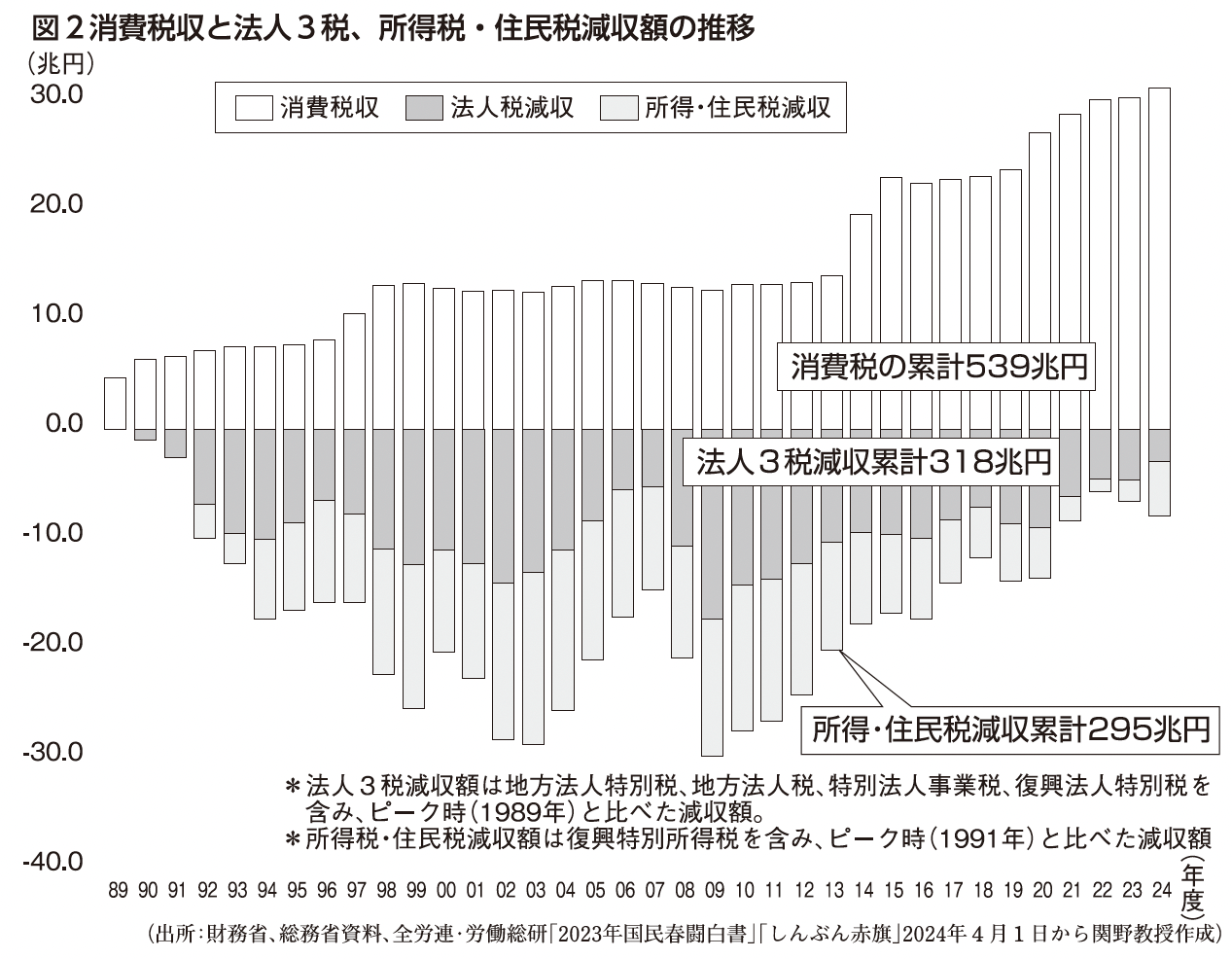

関野教授は図2に示すように、「1989年以降の消費税収合計の539兆円に対し、同期間に減税された法人税の減税額が318兆円、所得税・住民税の減税額は295兆円で、減税分の穴埋めになっている」と指摘し、社会保障財源に回っていないとしています。

消費税減税の不要論の説明はデタラメの暴論

2021年、消費税法1条2項に「消費税収は年金と医療、介護、社会保障給付、少子化対策に充てる」との規定が追記され、財務省や国税庁もこの条文をもって「社会保障の財源に使われている」と主張します。

しかし、不公平な税制を正す会代表の浦野広明税理士は、「消費税は特定の目的に使う目的税ではなく、一般経費全般に使われる普通税であり、2項の規定をもって社会保障に使われていることにはならない。政府の説明はデタラメだ」と糾弾。

税経新人会全国協議会・インボイス制度特別委員会委員長の岡澤利昭税理士も、「消費税が最大の税収になるほど増加したが、それでも社会保障支出は賄い切れていないのが現状。増加した社会保障支出を消費税で賄ったというのなら、富裕層や大企業の減税は赤字国債で賄ったという暴論になる」と矛盾を指摘します。

農家や中小業者には消費税負担は大問題

消費税減税とインボイス廃止を訴える宣伝

一方で、農家を含む中小零細事業者にとって、消費税の負担は深刻です。また消費税は事業者の生み出す付加価値に課税されるため、人件費を多く払っている事業者ほど負担が重くなります。

全国商工団体連合会(全商連)の服部守延税金対策部長は「赤字でも納付を迫られるためばく大な滞納を生んでおり、24年度の新規発生滞納額9925億円の半分以上の5298億円が消費税だ。消費税や社会保険料が払えない租税公課倒産が増加している」と指摘し、「この負担が減れば賃上げの原資を確保し、従業員の雇用を維持する後押しとなる」と減税の必要性を訴えています。

物価高騰対策と景気回復には消費税減税が不可欠です。

(つづく)