新聞「農民」

新聞「農民」6月から定額減税の対応が必要に(2024年07月08日 第1608号)

農業収入は確定申告や予定納税の際に減税処理を

専従者は扶養親族にならないことに注意

6月から一人当たり、所得税3万円、住民税1万円の4万円が減税される、定額減税が行われます。農業収入の所得税と専従者の源泉徴収で対応が必要になります。

農業所得の減税について

農業収入については来年3月の確定申告か、7月と11月の予定納税がある場合はそこで減税処理をする必要があります。そのため今年の予定納税の期限(第1期)は7月30日に延長されています。通知された予定納税額から本人分3万円はすでに減税済みです。予定納税時に同一生計配偶者や扶養親族分を減税する場合は、「減額申請書」による申請が必要です。確定申告で減税分が引ききれない分は調整給付として給付されます。

専従者給与の扱いについて

白色または青色申告の専従者は扶養親族としては扱いません。

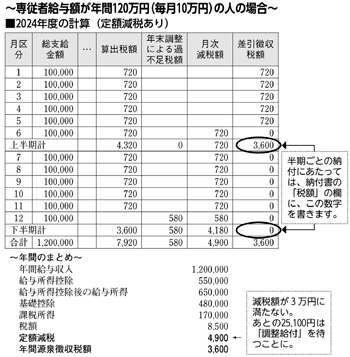

青色専従者については毎月の給与の源泉徴収で減税処理を行う必要があります。処理例を表に示します。青色専従者でも年収103万円以下の場合は所得税が発生しないので白色専従者と同様に扱われます。

白色専従者は源泉徴収や年末調整がないため、確定申告後に調整給付が行われます。住民税は事業主の分のみが今年の分から減税され、白色専従者の分は給付金で処理されます。

親族の扶養に入っている時は

親族の扶養に入っている場合は、その親族の所得税の減税時の人数に加算されます。世帯分離をしている場合は住民税のみは自分の住民税から減税され、足りない分は調整給付されます。ただし、住民税非課税の場合は定額減税の対象外となります(代わりに昨年の給付金の対象となっているため)。

今年から住民税が均等割のみ、または非課税となった世帯は10万円が給付されますが、住民税課税者の扶養になっている場合は対象外です(定額減税の対象になるため)。対象の方には市町村から案内が来ます。対象になるかわからない、案内が来ない場合などは市町村へ問い合わせましょう。

白色専従者分の給付時期がはっきりしないなど、あやふやなところが多く残った制度となっています。減税や給付から漏れているなどの事例がありましたら、お知らせください。