新聞「農民」

新聞「農民」農家のための税金コーナー 定額減税申告のポイント(2025年02月17日 第1638号)

2024年に物価高騰対策として本人と扶養家族一人当たり、所得税3万円、住民税1万円を減税する「定額減税」が行われました。

岸田前首相が「減税している」感を出すために月次減税処理を求めたことで、源泉徴収と年末調整を多くの方が混乱し、苦労されました。

そして多くの農家が3月の確定申告で「定額減税」の処理を行うことになります。しかし、「誰が減税対象なのかわからない」など、不安の声が上がっています。

今回は確定申告での定額減税処理のポイントを解説していきます。

専従者は対象外 年少扶養は対象

定額減税は24年に住民税の所得割を支払っている人とその扶養家族が対象です(所得制限あり)。白色申告・青色申告を問わず専従者控除の対象になっている人は、扶養から外れるため対象外です。また、扶養控除のない16歳未満の親族は、定額減税の対象となります。

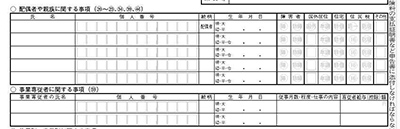

減税の対象者を判断するポイントとなるのが申告書第2表の配偶者や親族に関する事項(表)の項目です。この項目に記載される人は、所得48万円以上で特別控除の対象となる配偶者を除き、すべて減税の対象者です。この項目の人数に+1(申告者本人)した人数を申告書(44)の人数欄に記入し、人数×3万円を(44)の控除金額に記入します。

専従者分の減税 どうするのか

白色申告専従者と月給8万8000円以下の青色専従者は定額減税の対象とならないため、自治体に申請をして、不足額給付を受ける必要があります。しかし、申請の方法はまだ決まっておらず、申告後に自治体に問い合わせる必要があります。

また、他の仕事で収入があり、すでに定額減税を受けている人もいます。申請時に専従者の所得を証明する書類を求められるため、本来申告の義務はありませんが、今年に限っては申告を行う方がよい状況です。

「定額減税」は今回のみの制度で、未定な部分もあるなど、申告する側に負担をかけるものとなっています。こうした小手先の減税ではなく、消費税の減税など根本的な物価高騰対策を行う必要があります。

「定額減税」の申告方法については2月6日のオンライン学習会の動画と資料がご覧になれます。希望の方は農民連本部までお問い合わせください。