新聞「農民」

新聞「農民」農家のための税金コーナー 300万円以下の農業収入の扱いについて(2026年01月26日 第1684号)

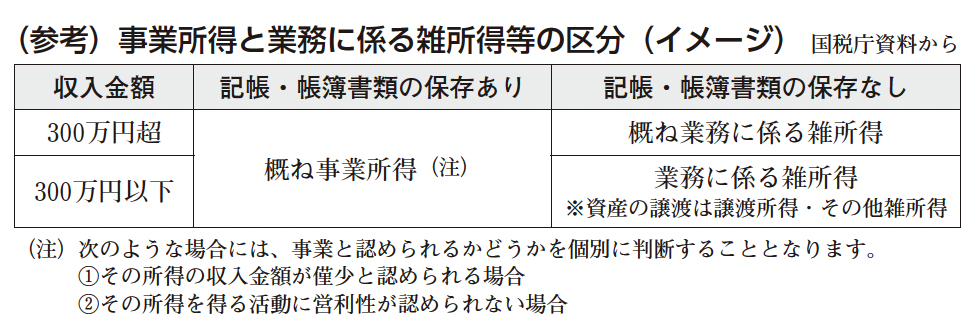

2022年度に施行された「副業に係る所得」に関する改正で、300万円以下の事業所得が「業務に係る雑所得」とされるケースが多発しています。

事業所得として認められるかどうかは「その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうか」で判断されます。また、「その所得に係る取引を記録した帳簿書類の保存」があれば、おおむね事業所得に該当することになっています。

雑所得とされてしまった場合、農業の赤字が兼業農家の給与・事業収入と損益通算できず、税負担が増加する恐れがあります。

一部自治体などでは「300万円以下は雑所得」と誤った指導をする事例も発生しています。農業法人に就職しながら、独立に向けて自分でも耕作していたAさんは、独立と規模拡大の予定など事業計画を示し、事業収入として認めさせました。

申告のためにも自らの経営を把握するためにも記帳は重要です。申告シーズンを前に、改めて確認をしましょう。みなさんの周りで、同様の事例があった場合はお近くの農民連にご相談ください。

また、雑所得扱いされた場合も、同じく雑所得となる公的年金等の収入とは内部通算は可能です。年金生活で年金所得がある方は忘れずに雑所得の内部通算を行いましょう。