新聞「農民」

新聞「農民」農家のための税金コーナー 事業消費と家事消費について(2026年04月13日 第1695号)

自家用で食べたり、営業用に試食を出したりと、販売以外にも農作物を消費する機会はあります。その時はどのように記帳すればよいのでしょうか。

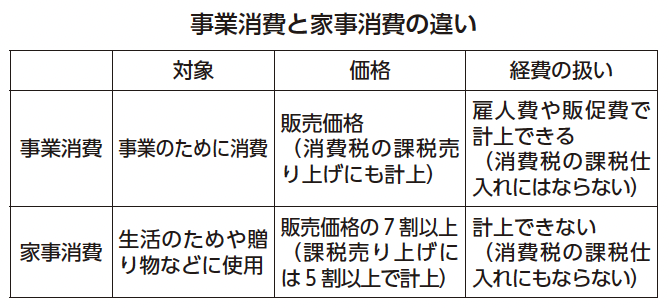

①事業消費

試食を出したり農作業のお礼に農作物を渡したりと、自分が作ったものを事業のために消費したときは、農作物の時価相当額を収入に計上し、同額を経費で差し引きます。経費の科目は使用目的によって異なります。

試食で出した場合事業消費として売り上げ計上し、「その他経費(広告宣伝費)」として経費にも計上します。

農作業のお礼に渡した場合、事業消費として売り上げ計上し、「雇人費」として経費にも計上します。

消費税の計算では、事業消費を課税売り上げに計上します。経費の消費税計算では、「その他経費(広告宣伝費)」「雇人費」どちらの場合でも、購入の対価というわけではないので、仕入れ税額控除の対象にはなりません。

②家事消費

自家生産した農作物を、自分や家族などの生活のために使用したり贈与したりした場合は家事消費として売り上げに計上します。

この場合、通常の販売価格から包装・出荷・販売の経費など、かかっていない分を差し引いて計上します。「所得税基本通達39―2」によれば販売価格のおおむね7割以上、消費税の計算においては「消費税法本通達10―1―2」により、販売価格のおおむね5割以上であれば認められます。

なお事業消費と異なり、家事消費は経費計上できません。

例えば、親族に付き合いでお米を送った場合は販売金額の7割を家事消費に計上します。親戚が手伝いに来て、そのお礼に渡した場合は事業消費です。

消費税の計算では、家事消費も課税売り上げに計上します。経費の消費税計算では、仕入れ税額控除の対象にはなりません。